Satt und sauber

… ist selbst in der Pflege kaum möglich. Überwiegend sind Pflegeheime unterbesetzt, die Pfleger/innen nicht selten entnervt und überbelastet. Neben den Pflegebedürftigen sind irgendwann die Pfleger aufgrund der heute bestehenden Belastung eventuell bald ein Pflegefall. Für wenig Geld müssen sie ackern rund um die Uhr, zudem frisst der Schriftkram viel Zeit die dann für die Pfegebedürftigen fehlt. Ist das erst seit heute so? Nein, seit Jahrzehnten haben wir diese Situation! Nur aufgrund der Zunahme an Pflegebedürftigen und fehlenden Kapital tritt die preiswerte Pflege mit ihren Missständen immer mehr in den Vordergrund der Medien. Vor ca. 20 Jahren haben die Altersrente und der Anspruch aus der gesetzlichen Pflegeversicherung meistens noch gut ausgereicht.

Bis heute haben sich aber die Pflegekosten zum Teil mehr als verdoppelt, aber die Leistungen aus der gesetzlichen Pflegepflichtverletzung sind fast identisch geblieben. Es fehlt somit schnell 1.000 Euro bis 2.000 Euro im Monat. Preiswerte Pflegeheime haben durchschnittlich jährliche Kostensteigerungen von 3,1% (eigene Recherche), dass bedeutet eine Verdoppelung der Kosten ca. alle 20 bis 25 Jahre. Wer denkt, der Staat wird es richten, wird wahrscheinlich später selbst nass im Bett sitzen, wenn er eine richtige Pflege sich nicht leisten kann. Selbst wenn der Staat ab und zu mal die Leistungen der gesetzlichen Pflege aufpeppt, so ist dies nur ein Wahlgeschenk um Stimmen zu sammeln. Selbst richtige Reformen werden vielleicht nur 5 bis 10 Jahre einen Ausgleich darstellen, aber die Kosten werden davon laufen. Auch durch die Zunahme der Pflegefälle in den nächsten Jahrzehnte wird es immer mehr an Fachkräfte fehlen. Wo sollen sie herkommen? Heute versucht man bereits Personal im Ausland zu suchen.

Fehlendes Kapital, steigende Kosten, Leistungs- und Zeitdruck der Pfleger, Zunahme der Pflegefälle und weniger Erwerbstätige, immer mehr gewinnorientierte Pflegeunternehmen, schwerere Leistungsanerkennung der Pflegestufen, Mithaftung der Familienangehörigen und weitere Beschwichtigungen durch die Politik, sowie Lügen über die wirkliche Situation und künftigen Entwicklung wird zu dramatischen Situationen in einem Pflegefall führen. Wer kein Geld für eine anständige Pflege vorweisen kann, muss damit rechnen im Pflegefall aufs Abstellgleis gestellt zu werden.

Sind das harte Worte?

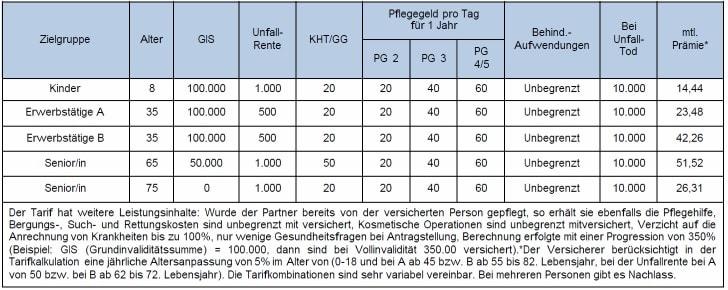

Nein, nur klare Worte die bereits heute schon die Realität teilweise wiederspiegelt. Wer heute und nicht frühzeitig vorsorgt, wird im Pflegefall nicht selten alleine dastehen und höchstwahrscheinlich auch seine Familie mit in die Haftung ziehen. Natürlich gibt es auch Ausnahmen, so konnte ich in eigener Recherche auch Pflegeheime kennen lernen, wo man denken könnte, man wäre in einem Hotel. Aber die Kosten waren eben erheblicher und lagen über dem Durchschnitt des Bundeslandes. Unabhängig von Ihrem Vermögen, sorgen Sie für eine private Vorsorge, anders wird es nicht gehen. Für Vermögende ist es ein Kapitalschutz und für alle anderen leider eine verpflichtende Notwendigkeit. Berechnungen für eine private Vorsorge hier:

Bert Heidekamp

06.05.2014

06.05.2014